Dos três demonstrativos existentes de uma empresa, acredito que o demonstrativo de fluxo de caixa – também chamado de DFC – seja o menos compreendido e usado pelos investidores iniciantes. Porém, na minha opinião, é muito importante que você entenda como analisar ele e visualize o quando a empresa é realmente lucrativa, e em que estágio está no ciclo de vida.

Então, entender o demonstrativo de fluxo de caixa é entender o fluxo de dinheiro dentro da empresa, o que é de extrema importância dentro da análise de investimento, para que você saiba identificar boas empresas. E somente a partir do DFC você consegue verificar a geração de grana ou possíveis vazamentos de caixa.

DRE x Demonstrativo Fluxo de caixa

Antes de saber analisar o demonstrativo de fluxo de caixa, é importante diferenciar ele do demonstrativo de Resultado de Exercício, a DRE, pois o fluxo de caixa mostra ao investidor como são as saídas e entradas de grana no na empresa.

Na DRE, as ocorrências são registradas no momento que ocorre o fato gerador – seja de despesa ou receita, enquanto no demonstrativo de fluxo de caixa você irá analisar as saídas e entradas de grana – o tal do fluxo. Então, os fatos geradores da DRE não necessariamente possuem efeito caixa – aliás muitos de fato não possuem.

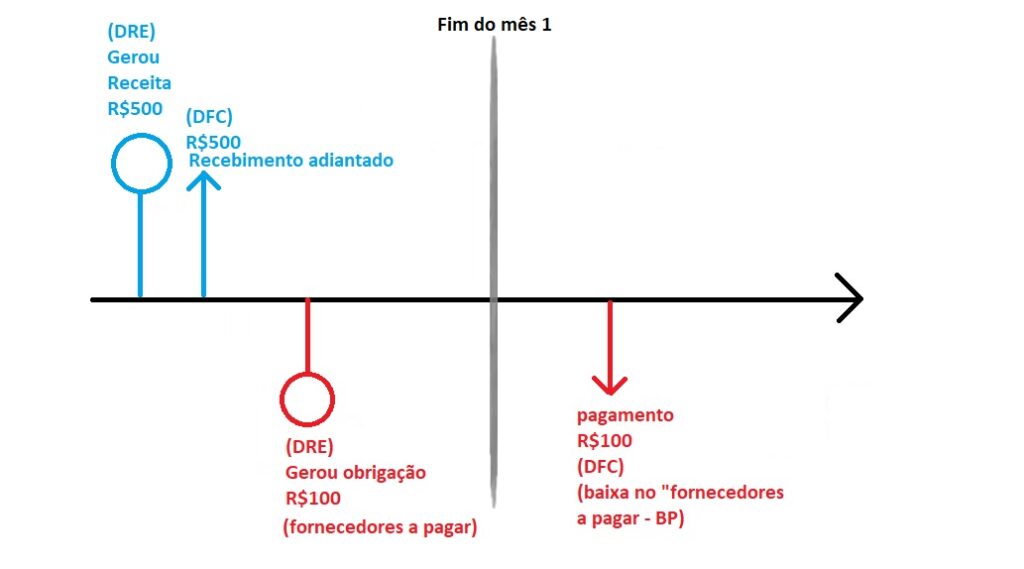

Por exemplo, imagine que na minha loja de sucos eu recebi uma encomenda de R$500, pagos adiantados – um fluxo de caixa positivo. Como eu tenho não tenho estoque, eu preciso adquirir logo os insumos. Então eu vou solicitar as laranjas aos meus fornecedores, que irão totalizar R$100. Como eles tenho bom relacionamento com eles – e negociamos há anos – costumam me dar o prazo de 1 mês para que eu realize o pagamento. Assim, essa obrigação poderá ser paga em um outro momento, sendo postergada a saída de dinheiro do meu bolso – um fluxo de caixa negativo – daqui 1 mês.

Embora o dinheiro da obrigação não tenha saído do meu bolso, ele entra como custo na DRE. Como você já sabe, a DRE é compostas dos eventos, sendo registrados na data em que acontecem – no caso, a geração da obrigação de R$100. Mas esse fluxo de caixa negativo só acontecerá mês que vem. Assim, meu Lucro Bruto na DRE seria R$400 ($500 – R$100), mas meu fluxo de caixa foi de R$500 positivo, já que não houve saída – ainda o pagamento aos fornecedores.

Os tipos de fluxo de caixa

A fim de mostrar pra você como é o fluxo de grana dentro da empresa, o DFC é dividido em três subgrupos:

- Operação – Fluxo de caixa das atividades operacionais

- Investimentos – Fluxo de caixa das atividades de investimento

- Financeiro – Fluxo de caixa das atividades de financiamento

Fluxo de atividades operacionais

O Fluxo de caixa operacional é aquele que resulta das entradas e saídas de grana, relativas ao negócio, ou seja, à operação daquele empreendimento. Tudo que se refere à circulação de dinheiro em relação ao funcionamento da empresa, como pagamento de fornecedores, entradas de recebíveis, pagamento de impostos, pagamento de funcionários, entre outros.

Então esse aqui vai dizer dizer o quanto de dinheiro que a companhia está conseguindo gerar a partir do negócio principal – main business – da empresa. Quando positivo, significa que a empresa está conseguindo tendo geração de caixa de suas operações.

Fluxo de atividades de investimentos

O Fluxo de caixa de atividades de investimento, como o próprio nome diz é a seção da demonstração do fluxo de caixa da empresa que exibe quanto dinheiro foi usado (ou gerado) em investimentos durante um período de tempo específico. As atividades de investimento incluem compras de ativos de longo prazo (como imobilizado), aquisições de outros negócios e investimentos em valores mobiliários (ações e títulos).

Assim, este indicador é positivo quando se está gerando valor a partir dos investimentos, enquanto fica negativo quando saídas de caixas foram feitas para realização de investimentos. Desse modo, podemos dividir o Fluxo de caixa de investimentos em – basicamente – Capex (investimento em ativos), M&A (aquisição de empresas) e compra ( ou venda) de títulos.

Fluxo de atividades de financiamento

O fluxo de caixa de financiamento – ou das atividades financeiras – se refere à captação ou pagamento de recursos. Essa captação e pagamento pode se dar através de terceiros ou sócios. São alguns exemplos de fluxos de caixa das atividades financeiras os empréstimos, financiamentos (geralmente via bancos), aumentos de capital, a emissão de novas ações, a recompra de papéis, pagamento de dividendos, entre outros.

Métodos para construção do demonstrativo de fluxo de caixa – direto e indireto

Existe duas formas da empresa criar o demonstrativo de fluxo de caixa, sendo eles o direto e indireto. Acima, no meu exemplo, fica implícito que estou usando o método direto, onde todas entradas e saídas do caixa são registradas e posteriormente classificadas entre os três possíveis caixas.

Já no método indireto, o fluxo de caixa é elaborado a partir da DRE. Você pega o lucro líquido da empresa e vem adicionando de volta todas as despesas não caixa, como a depreciação, e as variações de patrimônio (que não envolvam o caixa).

Exemplo método indireto

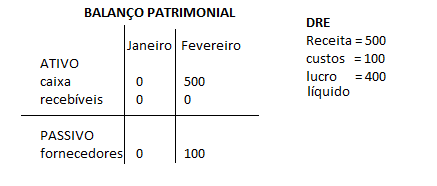

Imagine a seguinte DRE e Balanço Patrimonial:

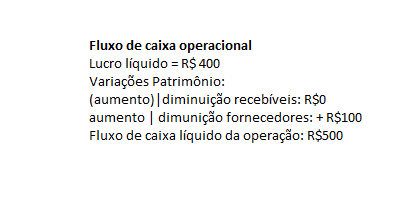

Então, partindo da DRE, o fluxo de caixa indireto seria feito somando o Lucro líquido do exercício com as variações do meu patrimônio (não caixa). No meu caso, que tenho apenas o fluxo de caixa operacional, ficaria assim:

- Meu lucro líquido foi de R$400, como visto na DRE

- Como todos clientes me pagaram no ato, não tenho recebíveis. Eventualmente, o aumento deles no meu balanço seria descontado do fluxo de caixa operacional, visto que seria dinheiro deixando de entrar.

- Já os fornecedores são contas a pagar, e neles houve um acréscimo (variação) de R$100. Como foi um dinheiro que deixou de sair, eu adiciono ao meu lucro líquido.

Resultado:

Como analisar um demonstrativo de fluxo de caixa na prática

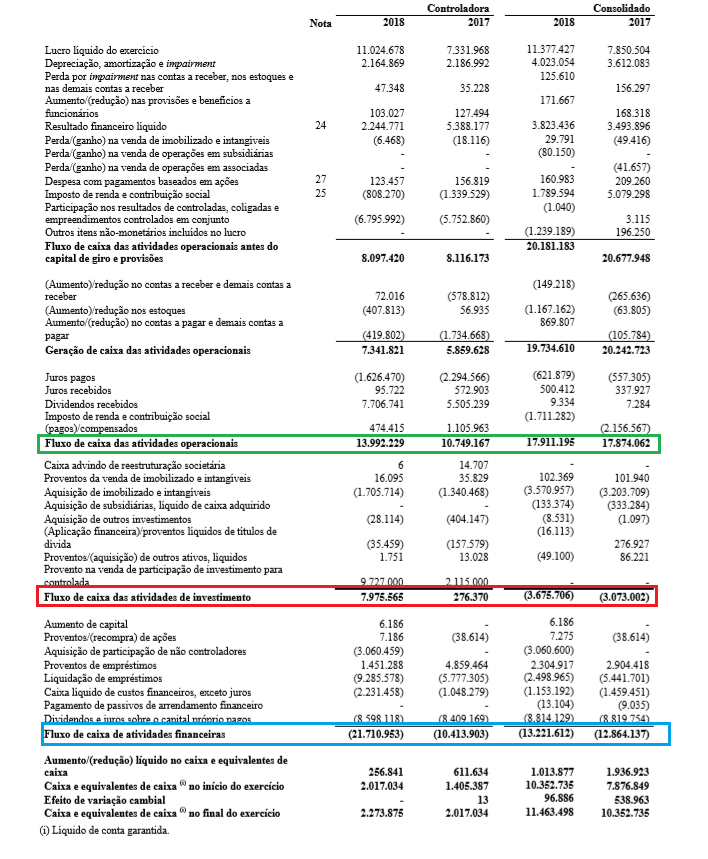

Então, agora você já sabe o que é um demonstrativo de fluxo de caixa, vamos pegar um exemplo para entender ele melhor. Novamente vou lançar mão da Ambev, que como a maioria das empresas, utiliza o método indireto para montar o seu demonstrativo de fluxo de caixa.

Detalhe: Observe sempre o lado consolidado.

Em primeiro lugar, a empresa é forte geradora de caixa operacional, você pode perceber que entra mais grana do que somente o lucro. A depreciação não tem efeito caixa é somada de volta, assim como vários outros ajustes, bem como as variações do capital de giro. Então em 2018 a Ambev gerou caixa positivo (entrou grana), na ordem de R$18 bilhões.

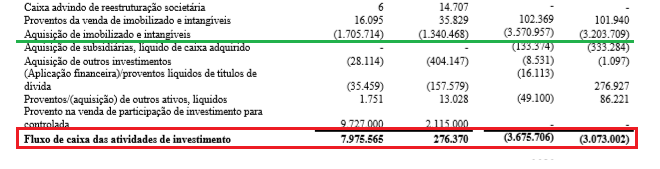

Em segundo lugar, ao analisar o fluxo caixa das atividades de investimentos, você percebe que o valor final foi na ordem de R$ -3,7 bilhões, bem abaixo do caixa gerado das atividades da operação. Sendo assim, a Ambev conseguiria realizar os investimentos só com caixa da operação e ainda sobrariam aproximadamente R$14 bilhões. Você poderia chamar esse valor de Fluxo de Caixa Livre.

Fluxo de caixa livre = Fluxo de caixa operacional + Fluxo de caixa de investimentos

Ainda nas atividades de investimentos, é possível verificar que o Capex da Ambev se mantêm estável de um ano para o outro, e não há grandes aquisições por parte da empresa. Parece que a fase de crescimento acelerado já passou, a empresa é bastante madura, e o que fica agora é de um possível crescimento na eficiência – efficiency growth.

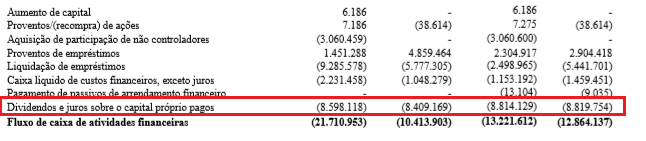

Em último lugar, o fluxo de caixa das atividades financeiras, que somou R$ -13 bilhões. Num primeiro momento parece preocupante que tenha ocorrido uma saída alta de grana no caixa, fazendo sobrar “apenas” 1 bilhão para a empresa. Mas, se você olhar os itens mais internos, repara que pagamento de dividendo compõe as atividades financeiras.

Em conclusão, a Ambev gerou um fluxo de caixa total de R$1,1bi e ainda pagou R$8bi em dividendos. Sendo assim, a Ambev conseguiu gerar um caixa positivo (um excesso de caixa) e ainda pagar um dividendos alto em relação à sua atividade. Por isso, a Ambev é conhecida pela forte geração de caixa, e segue empilhando caixa no seu balanço patrimonial.

Fluxo de caixa Total = Fluxo de caixa livre + Fluxo de caixa de atividades financeiras

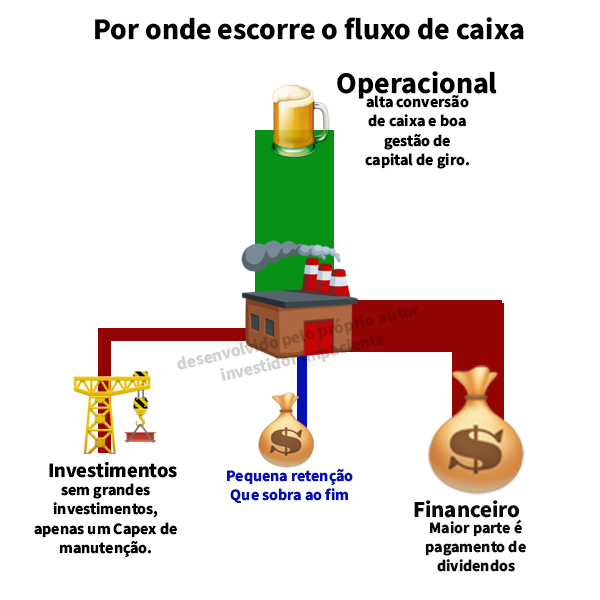

Visualizando o fluxo – minha técnica

A parte final, depois de ler várias vezes o demonstrativo, é onde eu visualizo mentalmente como é o fluxo de caixa daquela empresa. Então esse é um dos exercícios que eu desenvolvi pra mim, recomendo que você pratique essa visualização. Traços verdes são entradas de caixa, enquanto vermelhos são saídas e o azul retenção. Quanto mais espesso o traço, maior aquele fluxo. Abaixo eu demonstro em forma de montagem como eu imagino na minha cabeça.

Logo, se você conseguir entender e bolar a estrutura do fluxo na sua cabeça, você entendeu como é fluxo de dinheiro pelo negócio e como ele dá vazão. Aliás, praticando esse exercício simples, com várias empresas, ficará mais fácil identificar empresas fortes geradoras de caixa. Acredito ser isso o que uma das questões que Buffett se refere, quando fala que você precisa entender o negócio.

Conclusão

Uma vez Warren Buffett falou a seguinte frase:

“Você tem que entender que a contabilidade é a linguagem dos negócios. Seria como estar em um país estrangeiro sem conhecer a língua, se você estiver em negócios e não entende contabilidade.“

Então, contabilidade é a linguagem dos negócios, e é inevitável para se tornar um bom investidor. O demonstrativo de fluxo de caixa é fundamental dentro dessa análise e você precisa saber ler, analisar e interpretar adequadamente essa demonstração financeira.

Lembre que cada negócio, cada empresa, cada setor, cada tipo de ativo possui um fluxo de caixa particular. Existe um certo padrão dentro de um setor. Procure demonstrativos que sejam fácil de você perceber a geração de valor da empresa, depois parta para demonstrativos mais complexos.

Continue estudando!