Ao ler o relatório de uma empresa você pode ter se encontra olhando fixamente para dezenas ou mesmo centenas de páginas de números e tabelas. Você sabe que esses números são importantes para sua decisão de investimento, mas não sabe ao certo o que eles significam. É provável que entre essas informações esteja o balanço patrimonial da empresa, que é uma das demonstração lançadas por ela para relatar a condição de sua saúde financeira e seu desempenho.

O que é um balanço?

Um balanço patrimonial fornece uma imagem dos ativos e passivos de uma empresa, bem como o valor de propriedade dos acionistas. Balanço Patrimonial é um relatório contábil, parte integrante das demonstrações financeiras, que tem ajuda a avaliar a situação patrimonial e financeira. Então, o balanço é como um fato da empresa, daquele exato momento. Assim, um balanço patrimonial pode ajudá-lo a determinar quanto vale um negócio e, quando revisado com outros registros e divulgações contábeis, pode alertar para muitos problemas em potencial e ajudá-lo a tomar boas decisões de investimento.

O Papel do Balanço Patrimonial nas Demonstrações Financeiras

Para cada empresa, há três demonstrações financeiras importantes que você deve examinar:

- O Balanço Patrimonial indica aos investidores quanto dinheiro uma empresa ou instituição possui (ativos), quanto deve (passivos) e o que resta quando você reúne os dois juntos (patrimônio líquido, valor contábil ou patrimônio líquido).

- A demonstração de resultados é um registro da lucratividade da empresa. Ele diz quanto dinheiro uma corporação ganhou ou perdeu.

- A demonstração de fluxo de caixa é um registro das mudanças reais no caixa. Ela mostra onde o dinheiro foi trazido e onde o dinheiro foi desembolsado.

Como ler um balanço Patrimonial

Um balanço patrimonial é composto por linhas e colunas que listam os ativos e passivos de uma empresa e dinheiro pertencente aos acionistas. A fim de mostrar os dados de maneira fácil, o balanço patrimonial possui duas colunas, sendo a primeira delas a categoria, seja de ativos ou passivos, e outra o valor para cada um dos itens dessa categoria. Muitas vezes, e idealmente, os ativos são listados na ordem de liquidez, ou seja, de acordo com a “facilidade” que seriam convertidos em dinheiro, enquanto os passivos são listados na ordem de suas datas de vencimento. O mesmo acontece com o passivo, mas dessa vez a ordem se refere a “data” com que aquele passivo terá de ser quitado.

Divisão do balanço Patrimonial

Onde ela investe – Ativo

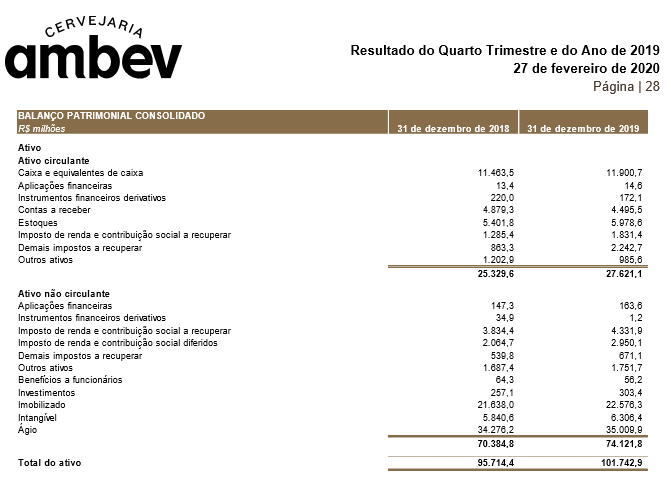

Ativo circulante: são os bens e recursos aplicados que podem ser convertidos em dinheiro rapidamente, ou seja, em um curto período de tempo (inferior a um ano). Assim, a partir dessa definição, é fácil perceber quais são as peças que compõem o ativo circulantes: o caixa, as aplicações financeiras, os estoques, os recebíveis (contas a receber de clientes/compradores). Abaixo (Fig 1), você pode ver o balanço patrimonial da Ambev, que demonstra que possui 25 bilhões em ativo circulante.

Ativo não circulante: similarmente ao ativo circulante, são os recursos da empresa, embora estes sejam de permanência duradoura, com realização acima de um ano, como por exemplo as cotas societárias, máquina e . Abaixo (Fig 1), você pode ver o balanço patrimonial da Ambev, que demonstra que possui 25 bilhões em ativo circulante.

dados retirado do site : Ri Ambev

As obrigações – Passivo

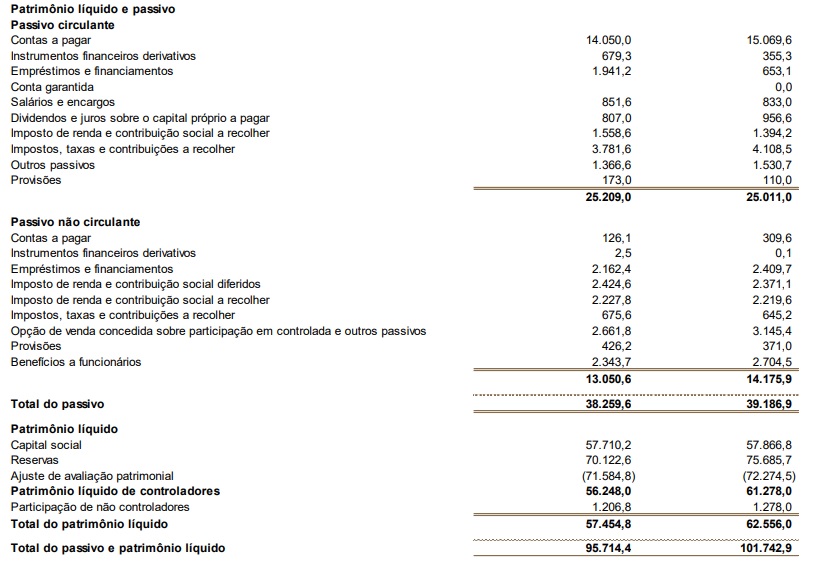

Passivo circulante: são as obrigações que a empresa tem que pagar durante o ano contábil, bem como salários dos funcionários, fornecedores e impostos.

Passivo não circulante: são semelhantes ao passivo circulante, mas mais do que isso tratam-se de obrigações a serem pagas em um período maior que um ano, como empréstimos financeiros.

Patrimônio Líquido: são os lucros acumulados, capital social (dinheiro inicial colocado pelos sócios). Em resumo, é tudo que se refere à direito dos sócios.

retirado do site: Ri Ambev

Conclusão

Então, um balanço patrimonial serve para você poder consultar a “foto” da empresa, para determinar sua saúde financeira e sua condição atual. Assim, em posse dele, e sabendo como analisar as informações financeiras de uma empresa, você pode determinar itens como:

- Quanta dívida a empresa possui em relação ao seu patrimônio

- Com que rapidez os clientes estão pagando suas contas

- Se o caixa de curto prazo está inesperadamente diminuindo, ou está de fato aumentando

- A porcentagem de ativos tangíveis (por exemplo, fábricas, fábricas e máquinas)

- Se os produtos estão sendo devolvidos com taxas históricas acima da média

- Quantos dias leva, em média, para vender o estoque que a empresa mantém disponível

- Se o orçamento de pesquisa e desenvolvimento está produzindo bons resultados

- Se o índice de cobertura de juros está em declínio

- Onde os lucros estão sendo gastos ou reinvestidos

Logo, para tomar boas decisões de investimento, é importante saber ler um balanço patrimonial. Estude algumas para se familiarizar com o significado dos números e como usá-los para entender uma empresa.