Para um investidor que está iniciando, o que mais preocupa é entender como o preço de um ativo é formado. Entre várias técnicas de precificação de ativos, uma se destaca pela simplicidade, o modelo de Gordon.

Comparado com demais modelo, como o Fluxo de Caixa Descontado, o modelo de Gordon é uma fórmula simples. Enquanto os outros modelos de valuation trazem a Valor Presente os fluxos de caixa, a fórmula elaborada por Gordon mede os fluxos de caixa através dos dividendos pagos por uma empresa, simplificando projeções e premissas.

/arc-anglerfish-tgam-prod-tgam.s3.amazonaws.com/public/CCSBPY2YXNGD7NVDZ2Q4NRQNMM "Myron J. Gordon")

Premissas do modelo de Gordon

- O fluxo de caixa livre da empresa é pago como dividendos

- A empresa tem dívida estável

- O modelo de negócios da empresa é estável, não havendo mudanças significativas na operação

- A empresa cresce a uma taxa constante e imutável

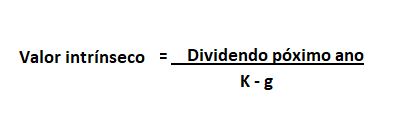

Fórmula de Gordon

Então, o modelo de Gordon usa uma estimativa de dividendos futuros, que crescerão a taxas constantes. Por esse motivo o maior cuidado que o investidor deve ter é bom senso, em especial para colocar taxas de crescimento e retorno esperado.

A fórmula então do valor intrínseco de uma ação (ou ativo) é o dividendo futuro, descontado pela diferença entre o retorno esperado (K) e o crescimento (g).

fonte: autor

Exemplo de aplicação do modelo

Ação

Para ilustrar,pense no seguinte exemplo: uma empresa está listada em R$190 por ação. Além disso, você exige uma taxa de retorno de 10%. Atualmente, a empresa paga R$10 de dividendos por ação, que os investidores esperam crescer 5% ao ano. Assim, o valor da empresa poderia ser calculado como:

Valor intrínseco = 10 / (0,1 – 0,05)

Valor intrínseco = R$ 200

Assim, pelos cálculos, trazendo os dividendos a valor presente, podemos verificar que há um pequeno upside de R$10 no preço atual da ação. Talvez a bolsa esteja ligeiramente mais pessimista do que as minhas premissas.

Fundo imobiliário (Fii)

Imagine que um Fundo imobiliário está sendo cotado a R$100. Esse fundo imobiliário possui 20% de vacância, paga R$9 de proventos anualmente. Como um fundo imobiliário não cresce na perpetuidade, colocamos como 0% seu crescimento. Logo, usando a mesma taxa da ação de 10%, temos o seguinte valor:

Valor intrínseco = 9/ (0,1 – 0)

Valor intrínseco = R$ 110

Assim, pelos cálculos, podemos verificar que há um pequeno downside de R$10 no preço atual do Fii. É provável que o preço de bolsa de valores do Fii esteja prevendo uma diminuição de vacância

Quais são as limitações do modelo de crescimento de Gordon?

A suposição de que uma empresa cresce a uma taxa constante é um grande problema no Modelo de Gordon. Na realidade, é pouco provável que as empresas tenham seus dividendos aumentados a uma taxa constante, especialmente aqui no Brasil. Além disso, muitas vezes as empresas nem pagam dividendo para que seja possível esse cálculo.

Outra questão é a alta sensibilidade do modelo à taxa de crescimento e ao fator de desconto utilizado, já que ele leva em conta apenas a perpetuidade. O modelo pode resultar em um valor negativo se a taxa de retorno exigida for menor que a taxa de crescimento, o que pode poderia ocorrer, entre outras, em empresas de crescimento acelerado.

Além disso, uma vez que o modelo exclui oscilações nas condições, como taxas de desconto variando, fluxo de caixa temporariamente negativo, e margens expandindo ou contraindo. Assim, muitas vezes é uma tarefa quase impossível ajustar os resultados para usar esse modelo, sem que de alguma forma a empresa fique mal precificadas.

Em resumo, segundo Damodaran, o modelo de crescimento de Gordon é mais adequado para empresas que crescem a uma taxa comparável ou inferior ao crescimento nominal da economia e que têm políticas de pagamento de dividendos bem estabelecidas que pretendem continuar no futuro. O pagamento de dividendos da empresa deve ser consistente com a premissa de estabilidade, uma vez que empresas estáveis geralmente pagam dividendos substanciais. Em particular, este modelo subestimará o valor das ações em empresas que consistentemente pagam menos do que podem pagar e acumulam caixa no processo.

Conclusão

O modelo de Gordon foi um dos primeiros modelos que aprendi sobre precificação de ativos. Embora limitado, é útil para realizar algumas contas rápidas, especialmente para fundos imobiliários (que possuem crescimento próximo de zero na perpetuidade) e ações mais estáveis de dividendo.

Embora existam limitações – e críticas – ao modelo, acredito que a fórmula de Gordon traz muito mais benefícios do que ser totalmente leigo. Na minha visão, Gordon conseguiu simplificar algo que é bastante complexo.

Enfim, arrisco a dizer que o modelo de Gordon é a melhor porta de entrada para começar a estudar sobre valuation – e uma ótima arma se você quiser caçar dividendos descontados na bolsa de valores. Porém, é claro, é necessário ter claro as limitações e as possíveis perdas na análise.

Parabéns pelo conteúdo!

Qual seria a análise de valuation mais utilizada pelos analistas? Fluxo de caixa descontado?

Muito obrigado Fernando!

Geralmente os analistas utilizam Fluxo de caixa descontado.

Mas depende muito de quais tipos de empresa analisam. Esses tempos mesmo, troquei emails com alguns analistas de growth investing, a forma de analisar é ligeiramente diferente, sem utiliar DFC.